Nga 1 janari 2024 hyn në fuqi ligji i ri “Për tatimin mbi të ardhurat”. Përmes ligjit të ri, të ardhurat nga punësimi do të tatohen sipas normave progresive 13% dhe 23%; të ardhurat neto nga biznesi tatohen sipas normave progresive 15% dhe 23%; të ardhurat nga investimi tatohen sipas normave respektive 8% dividendi dhe ndarjet e fitimit dhe 15% të ardhurat e tjera nga investimi.

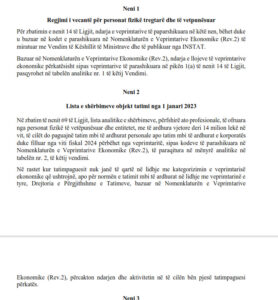

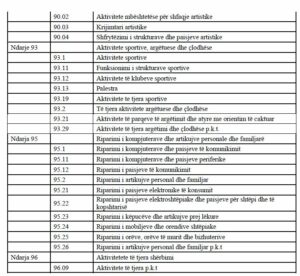

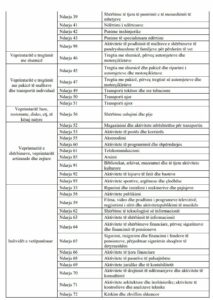

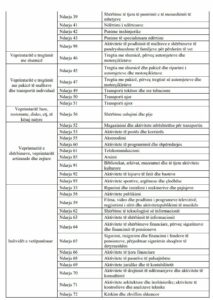

Këshilli i Ministrave ka gati projektvendimin për vendimin i cili ka saktësuar listën analitike të shërbimeve, përfshirë ato profesionale, të ofruara nga personat fizikë të vetëpunësuar dhe entitetet, me të ardhura vjetore deri 14 milionë lekë në vit. Këta do të paguajnë paguajnë tatim mbi të ardhurat personale apo tatim mbi të ardhurat e korporatës, duke filluar nga viti fiskal 2024 përbëhet nga veprimtaritë, sipas kodeve të parashikuara në Nomenklaturën e Veprimtarive Ekonomike (Rev.2), të paraqitura në mënyrë analitike në tabelën që jepet e plotë në fund të artikullit. Lista përmban 262 profesione.

Sipas vendimit, në rastet kur tatimpaguesit nuk janë të qartë në lidhje me kategorizimin e veprimtarisë ekonomike që ushtrojnë, apo për normën e tatimit mbi të ardhurat në lidhje me veprimtarinë e tyre, Drejtoria e Përgjithshme e Tatimeve, bazuar në Nomenklaturën e Veprimtarive përcakton ndarjen dhe aktivitetin në të cilën bën pjesë tatimpaguesi përkatës

Vendimi thotë që lista e shërbimeve do të jetë objekt tatimi nga 1 janari 2023. Përmes ligjit “Për tatimin mbi të ardhurat” nga 1 janari 2024 të vetëpunësuarit e profesioneve të lira nuk do të trajtohem më si biznes i vogël me 0%, por të ardhurat neto (fitimi) nga biznesi, pas shpenzimeve të zdritshme sipas nenit 22 të ligjit, të vetëpunësuarit do të tatohen me normat 15% për fashën 0 deri 14,000,000 lekë dhe mbi 14,000,000 lekë vendoset tatimfitimi 23%.

{kind=link}